Die Rentenerwartungen der Menschen werden pessimistischer

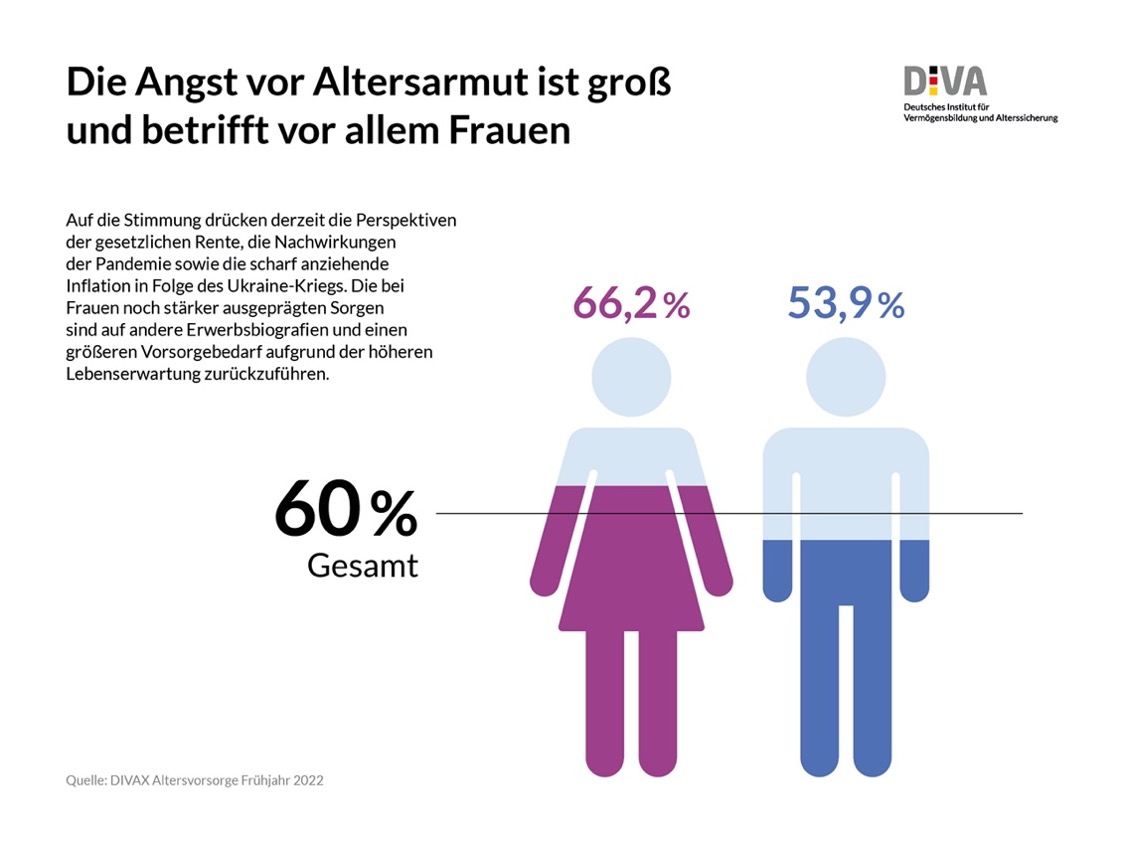

Wie sieht dazu das Stimmungsbild in der Bevölkerung aus? Aus der aktuellen Altersvorsorge-Befragung des Deutschen Instituts für Vermögensbildung und Alterssicherung (DIVA) geht hervor, dass die Mehrheit der Bürger (60 Prozent) befürchtet, im Alter von Armut betroffen zu sein.

Prof. Dr. Michael Heuser, den Wissenschaftlichen Leiter des DIVA, überrascht dieser hohe Wert nicht: „Zwar kommen wissenschaftliche Prognosen zu dem Ergebnis, dass der Anteil der armutsgefährdeten älteren Menschen in Deutschland auch langfristig nicht über 15 Prozent liegen wird. Doch viele denken bei ihrer Altersvorsorge allein an die gesetzliche Rente, und die wird in der Tat kaum mehr reichen.“ Die Menschen müssten ein stärkeres Bewusstsein dafür entwickeln, welche zusätzliche Einnahmen im Alter zur Verfügung stehen können, beispielsweise aus privat abgeschlossenen Renten oder aus Erbschaften. „Zudem fallen einige Ausgaben im Alter weg. Es ist wichtig, dass das Projekt „säulenübergreifende Renteninformation“ endlich in der Breite eingeführt wird“, so Heuser.

Dr. Helge Lach, Vorsitzender des BDV Bundesverbands Deutscher Vermögensberater, des Trägers des DIVA, ergänzt: „Die Hochrechnung der Gesamteinnahmen und -ausgaben im Alter ist komplex und muss frühzeitig angepackt werden. Dabei zu helfen, ist eine der Hauptaufgaben eines Vermögensberaters. Zeigt sich eine nennenswerte Versorgungslücke, werden im Beratungsgespräch mögliche Sparformen erörtert.“

Noch dazu drücken die Nachwirkungen der Pandemie, aktuell der Angriffskrieg Russlands gegen die Ukraine und die anziehende Inflation auf die Gesamtstimmung der Menschen. Bei zukunftsbezogenen Einschätzungen ist in den DIVA-Befragungen laut Heuser zunehmender Pessimismus erkennbar.

Bei Frauen ist die Sorge vor Altersarmut mit 66,2 Prozent noch weit höher als bei Männern (53,9 %). Auch das überrascht Heuser nicht: „Die Diskrepanz ist plausibel. Denn Frauen erhalten aufgrund anderer Erwerbsbiografien im Schnitt ca. 30 Prozent weniger monatliche staatliche Rente. Zudem ist ihr Vorsorgebedarf auch wegen ihrer drei bis fünf Jahre höheren Lebenserwartung größer als bei Männern. Wenn also eine Frau eine bestimmte Versorgungslücke im Alter mit einem Sparplan zum Beispiel auf Fonds absichern will, wird sie während der Einzahlphase entweder höhere Beiträge leisten oder im Alter mit weniger auskommen müssen.“